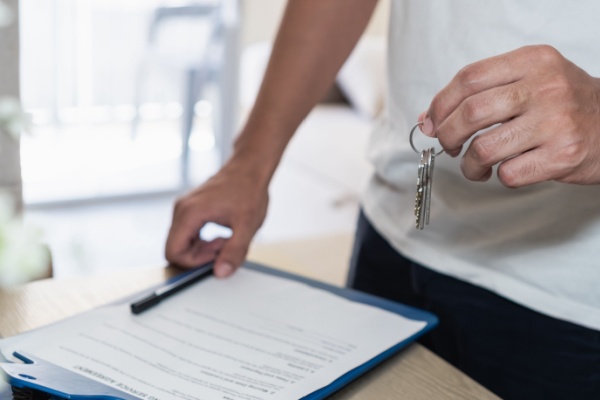

À l’occasion d’une vente immobilière, l’acquéreur doit acquitter des droits de mutation à titre onéreux (DMTO), dont le taux peut être modulé par les départements. L’administration fiscale vient de publier la liste des taux, réductions et exonérations applicables au 1er juin 2026 : voici ce qu’il faut retenir…

Entre considérations environnementales et augmentation des coûts de l’énergie, l’État encourage plus que jamais les entreprises à entamer et/ou à poursuivre leur démarche de décarbonation et d’électrification de leurs activités. Pour ce faire, un guide pratique, rassemblant bonnes pratiques et dispositifs d’accompagnement, est mis à leur disposition…

Exit l’expérimentation, place à la pérennisation ! Depuis le 6 juin 2026, le contrat de professionnalisation peut officiellement viser l’acquisition d’un ou plusieurs blocs de compétences, et non plus seulement une qualification professionnelle complète.

Au menu de la loi de simplification de la vie économique, un volet important intéresse les baux commerciaux. Sont notamment abordés les thèmes suivants : la mensualisation des loyers, le dépôt de garantie, la clause d’indexation des loyers, etc. Que faut-il en retenir ?

La loi de simplification de la vie économique s’est emparée du sujet des relations entre les entreprises, les banques et les assureurs. Concrètement, le Gouvernement a élargi les droits des entreprises vis-à-vis des banques et des assurances…

Un contrôle URSSAF mené sur un chantier situé sur un terrain privé est contesté par une société, qui estime que l’agent vérificateur ne pouvait pas y pénétrer sans son accord. Une position que ne partage pas l’Urssaf, qui rappelle la spécificité de la réglementation applicable en matière de lutte contre le travail dissimulé. Retour sur un cas vécu…

Depuis la suppression de la taxe d’habitation sur les résidences principales, l’administration fiscale doit disposer d’informations actualisées sur l’occupation des logements. À ce titre, certains propriétaires ont encore des obligations déclaratives à respecter avant le 1er juillet 2026. On fait le point…

La loi de simplification de la vie économique a supprimé un certain nombre de formalités et de déclarations à la charge des entreprises afin de libérer du temps et simplifier le « quotidien administratif » pour consacrer le temps nécessaire au développement de leurs activités. Faisons le point sur ces allègements administratifs…

À partir du 1er juin 2026, les particuliers employeurs devront appliquer de nouveaux montants minimums de rémunération pour leurs salariés. Cette revalorisation concerne notamment les salariés à domicile, les gardes d’enfants et les assistants maternels.

Depuis le 18 mai 2026, une nouvelle rubrique consacrée aux retraites à prestations définies a fait son entrée dans le bulletin officiel de la Sécurité sociale (BOSS). L’occasion de revenir sur cette notion et d’expliquer les conséquences pour les salariés et les employeurs concernés…